1975年,Dalio创办了日后在对冲基金界如雷贯耳的桥水基金(Bridgewater Associates)。经过40年发展,目前该基金管理着高达1500亿美元的资产,去年超过索罗斯的量子基金,成为(来自华尔街见闻:《全球最大的鳄鱼闻着腥味来中国了——桥水基金 (Bridgewater) 》)。

而Ray Dalio本人的财富净值已达159亿美元,跻身全美富豪榜前30。2012年,Ray Dalio获评《时代周刊》“全球100位最具影响力的人物”之一。

图1:雷·达里奥

图片来源: quotesgram.com

“全天候策略”的前身

大学毕业后,Dalio开始在纽约交易所进行大宗商品期货交易。

1971年夏天,尼克松总统宣布停止美元兑换黄金,美元迅速贬值,维系了27年的布雷顿森林体系名存实亡。

密切关注着总统演说的Ray Dalio判断:

纸币美元同黄金脱钩后将缺乏坚实的信用后盾,股市将暴跌。

道琼斯工业指数和黄金价格双双飚涨。

然而第二天早晨,市场走势却和他的预测大相径庭:

美元贬值和市场大涨间的因果联系。

这件事令年轻的Dalio大为迷惑,他开始潜心研究

宏观经济是一部精密的机器,有多重原因会影响其运行结果,而布雷顿森林体系的崩溃只是其中一个影响变量。

Dalio很快意识到,我们所处的况且把历史拉长看,这一事件所导致后果——货币贬值,在过去几百年中并不鲜见。

整个经济分割成不同的状态,并分析它们随漫长时间变化的影响。

于是,他试着把这就是桥水基金日后“”(All Weather Strategy) 的前身。

Alpha和Beta的分离

以咨询和风险管理业务起家,

1975年,Dalio成立了桥水基金,为客户提供

这份专业的宏观研报得到了世界银行的青睐,并令桥水基金在1987年获得世界银行500万美元的债券管理权。

资产管理业务转型

自此,桥水基金开始向。公司将其投资分成两个部分:

前者旨在降低与市场的相关性并获取超额回报;而后者完全跟踪市场,使投资者获取市场收益。

所有基金的回报无非是由三个部分组成:无风险回报率 (现金),市场回报率 (Beta),和超额回报率 (Alpha)。

Dalio认为,

总回报 = 无风险回报率 (现金) + 市场回报率 (Beta) + 超额回报率 (Alpha)

桥水基金的目标是单独分离出Alpha和Beta,将它们打造成两种独立的投资产品。

但是市面上的其它基金淡化了不同回报之间的边界,使获知回报的来源变得极为困难。

1991年,

桥水设立了旗下第一支旗舰基金——。

这支基金在股票、货币、指数和大宗商品等资产上构建了30或40只同时交易的仓位,防止基金过度集中在某个仓位而影响价格。

该基金在20年的历史中仅有3年亏损,平均年化收益率为18%。

在2000~2003年的市场下跌中,Pure Alpha表现出众。截至2011年,

但Dalio等人也认识到,由于市场是高度不确定的,获取超额收益的成本过于昂贵;而且实现超额收益的过程是一个零和游戏,参与对赌的任何一方都无法保证在所有时刻决策正确。

便宜的被动型策略Beta就现实得多。

因此,对多数投资者而言,毕竟从长期看,投资者要做的不是跑赢市场,而是

全天候策略应运而生。

核心理念:风险平价

桥水基金在1996年正式推出“全天候策略”。

但是从1971年那次匪夷所思的大涨开始,Dalio用了整整1/4个世纪去思考一个问题:

普通投资者需要持有怎样的资产组合,才能使回报在所有市场境况中都能平衡表现?

风险平价 (Risk Parity)

这里就引出全天候策略的核心理念——。

在限制条件下,构建一个风险最低的投资组合。在这个组合中,不同类别的资产提供的风险波动是均等的。

简言之,就是

传统的资产配置远远不能防御可能的系统性风险。

经历过市场沉浮的Dalio认为,

平均而言,股票的风险是债券的3倍,因此市面上大多数资产组合从风险的角度看都属于“重仓”股票。即便是看似“均衡又保守”的股债五五开配置,在熊市时也不足以对冲股票风险。

“万物皆有时”

不同类别的资产经历过各自的黄金时期,

通过分析过去30年的市场走势,Dalio和他的合伙人们发现,比如:

互联网泡沫

从克林顿执政到破灭前夕的美国股市 (1991-1999);

黄金牛市

全球流动性泛滥下的(2001-2012) 和(2001-2007);

大宗商品盛世

中国经济腾飞带动下的(2000-2014)。

万物皆有时

这些牛市或环环相扣,或交叉重叠。这令Dalio深信,。

风险平价,以不变应万变。

如果将资产风险按不同的经济环境均衡配置,投资组合就能在长期适应不同的经济状态。这样不仅能免去“择时”的烦恼,还能在控制风险的同时取得良好的回报。这就是全天候策略:通过这一策略,投资人就可以从容应对不同的经济变化而无需作出前瞻性预测。(来自Bridgewater Associate:《The all-weather story》)

4种经济状态与全天候策略的应用

Dalio的全天候策略设想了4种可能的经济场景,分别是:

经济增长和通胀均高于预期

经济增长低于预期,通胀高于预期

经济增长高于预期,通胀低于预期

经济增长和通胀均低于预期

图2:Dalio全天候策略图

图片来源: 桥水基金,The all-weather story

这四种场景将复杂的经济环境大大简化,在不同的场景中,资产价格有不同的表现。

例如,当经济蓬勃增长时,股票、公司信用债和大宗商品等资产表现出众;反之,大家的避险情绪就会助推国债价格,令其表现优于股票。

只要在每一种可能的场景中配置25%的风险,就能确保无论在何种经济条件下,都可以很好地控制风险敞口。

而当通胀上升时,持有通胀保护债券 (TIPS) 能保护资产的实际价值,反之就需要国债、公司债和股票提升收益率。这样一来,

图3:Dalio全天候策略图的应用

图片来源: 桥水基金,The all-weather story

跑赢大盘的全天候策略

桥水基金公司的全天候策略从1996年问世以来,仅用20年,该策略的资产管理量就从2亿美元膨胀到607亿美元(来自Preqin统计 http://fortune.com/2016/07/07/bridgewater-hedge-fund-ray-dalio/),规模超过了主动型Pure Alpha基金。

畅销书作者Tony Robbins曾在他撰写的《Money Master the Game: 7 Simple Steps to Financial Freedom》(驾驭金钱游戏: 达成财务自由的七步曲) 一书中详尽披露了全天候策略的历史回测数据:

费后年化净收益高达9.72%

从1984年到2013年这30年中(注:这里作者假定每年对投资组合再平衡),(由于全天候策略于1996年推出,故在此之前只是回测模拟表现)

超过86%的时间

投资者在仅有4年收益为负,这4年平均回撤仅1.9%

最大的回撤 (-3.93%) 发生在2008年,横向对比,该年标普500指数重挫37%

风险度仅7.63%

以标准差衡量的,这意味着投资组合的风险和波动极低

1928年---这足以囊括30年代的大萧条、40年代的二战、60年代的冷战和70年代的石油危机等经济政治动荡,全天候策略的表现依然令人惊喜:

如果把视角回溯到更久远的

图4:标普500与全天候策略的比较(1927-2013年)

注:包括股利再投资;1996年之前是回测模拟表现

图片来源:瑞东

数据来源:Tony Robbins,《Money Master the Game:7 Simple Steps to Financial Freedom》

Tony在书中写道:

“如果一栋楼 (在此意指全天候策略,译者注) 被视为能抵抗风暴,唯一的了解途径就是让它经历时间和恶劣风暴的双重考验“。

自1935年起7次最严重的市场下跌:

他列出了

图5:自1935年起7次最严重的市场下跌

注:包括股利再投资

图片来源:瑞东

数据来源:Jemstep

全天候策略甚至还上涨过两次。而它回撤的幅度也远低于标普500指数。

在这七次市场寒冬中,

Tony继续写道:

“当寒冬的萧瑟开始敲打每个投资者,全天候策略组合能让你在这极寒中(自在) 享受溜冰、滑雪和热巧克力“。

揭秘“全天候策略”的基础配置

一家最能赚钱的明星对冲基金,一套大道至简的被动策略配置,这些元素结合在一起,使全天候策略蒙上一层神秘色彩。

将30%的资产配置到股市中,55%配置到中长期国债中。另外,为了对冲高通胀和“股债双杀”的风险,他还建议将剩余的15%资产对半配置到黄金和大宗商品中。

十多年后,在和畅销书作者Tony的访谈中,Ray Dalio首次披露了关于全天候策略的基础配置。为了降低风险敞口,Dalio建议投资者

而上文中的回测数据,便是基于这套分配方案。

需要提请读者们注意:真实的全天候策略非常复杂,它通常会给国债和债券头寸加杠杆,以保证收益和风险敞口。具体的分配细节亦属机密。这里Dalio只是提供一种简单、可行的分配思路。

图6:Dalio提供的简化版全天候策略配置

来源: Tony Robbins, 《MoneyMaster the Game: 7 Simple Steps to Financial Freedom》

全天候策略如何应对加息?

全天候策略是超配中长期国债。

很明显,

债券对利率的变化是敏感又脆弱的。

但是,在美国利率上行的背景下,甚至GMO的Ben Inker等传统基金经理认为,(来自华尔街见闻:《Dalio首度调整全天候基金投资策略,风险平价理念遭质疑》, 2013年8月15日)。

Dalio承认全天候策略对利率波动的敏感性被低估。

实际上,早在2013年6月,经历了债市的剧烈震荡后,并首次对资产组合进行调整,抛售数百亿美元的国债和通胀保护债券,以降低风险敞口。

这10年该组合的年化收益率达9.68%,

另一方面,Tony在书中披露过全天候策略在70年代利率和通胀急剧上行时的收益表现。期间包括标普500指数累计下跌40.21%的1973和1974年。(截至9月22日,来源:http://www.myplaniq.com/)

但在国债价格高估又恰逢加息期开启的当下,全天候策略是否还能继续复刻过去的辉煌,我们无法预计。

唯一要谨记于心的,莫过于所有投资经理给客户的那句忠告:“过去表现不代表未来收益”。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  极端天气事件导致农产品价格

极端天气事件导致农产品价格  科技投入已连续3年超百亿

科技投入已连续3年超百亿  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  中公教育巨额利润消失之谜

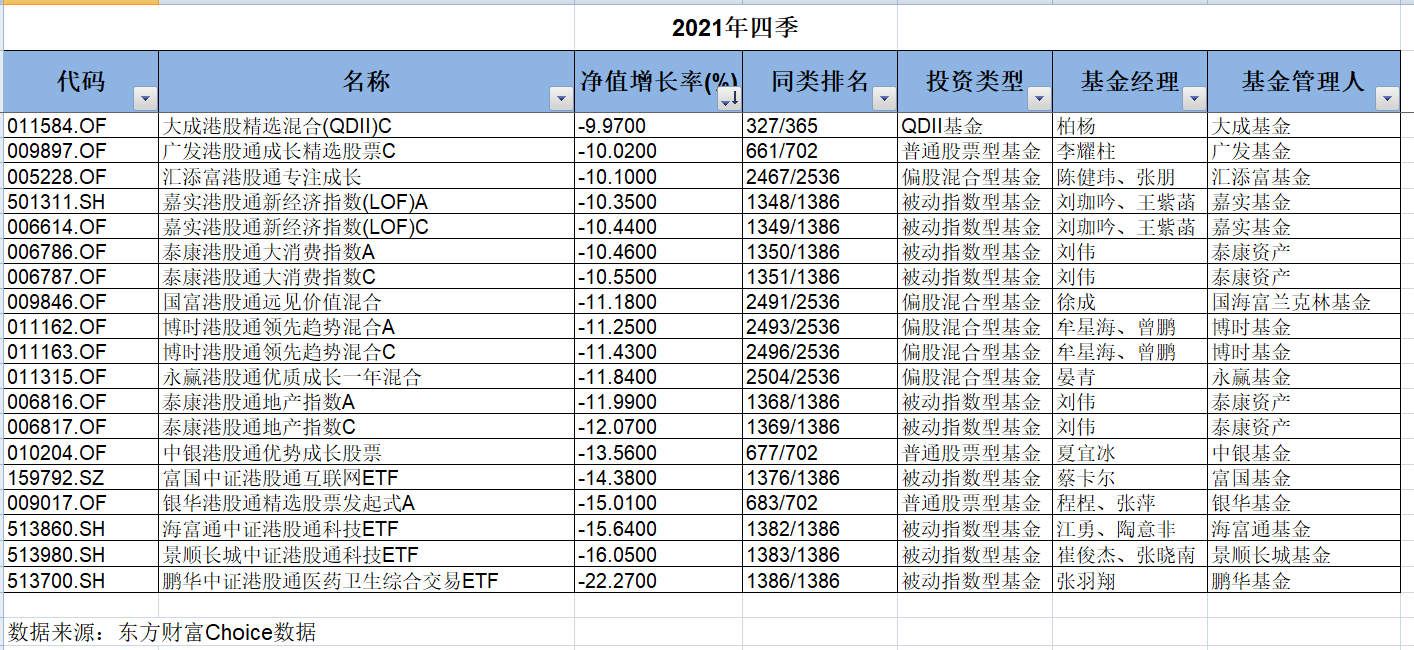

中公教育巨额利润消失之谜  港股基金四季度“全军覆没”

港股基金四季度“全军覆没”  美篇年度广告片《前浪》展示

美篇年度广告片《前浪》展示  安徽私家车“环保免检”将延

安徽私家车“环保免检”将延